por Asesores Patrimoniales | Abr 20, 2015 | Blog de Asesores Patrimoniales, Pension

El financiero/Opinión.

C.P.C. Javier Juárez Ocotencatl Presidente de la Comisión Representativa de Seguridad Social del IMCP.

Todo trabajador que cotiza ante el Seguro Social, tendrá derecho a obtener una pensión, pero deberá cumplir ciertos requisitos. El sistema de pensiones de México ha evolucionado y aún está vigente el de 1973 y el actual que rige a partir del primero de julio de 1997.

El sistema de 1973 está vigente, ya que cuando entró en vigor la ley del Seguro Social de 1997 aún no se habían pensionado todos los trabajadores por ese régimen; por lo tanto, los trabajadores tienen la opción de escoger cualquier de los dos regímenes: el de 1973 o el de 1997. Para el régimen de 1973 únicamente se contempla el Seguro de Cesantía en Edad Avanzada y Vejez, el cual está ya agotado, pues puso al borde de la crisis financiera al Seguro Social, por eso se creó un sistema de pensiones más acorde con la realidad.

El sistema de pensiones en México constituye una respuesta a la crisis financiera antes mencionada. El nuevo sistema de pensiones entró en vigor el primero de julio de 1997, por lo que al mes de julio de 2014 se cumplirían diecisiete años, y como el tiempo de espera de los trabajadores que estarían bajo este régimen es de 25 años, aún quedan ocho años para que algún trabajador se pueda pensionar bajo este régimen.

Los trabajadores que se están pensionando son por la ley de 1973, lo cual implica que el Seguro de retiro se le tiene que devolver, íntegramente, al momento de recibir la pensión respectiva, ya que no está contemplado en el cálculo de la pensión.

Por lo tanto, a continuación se hace un comparativo de los dos sistemas de pensiones vigentes:

Por lo tanto, la Comisión Representativa de Seguridad Social del Instituto Mexicano de Contadores Públicos, efectúa la divulgación de estos temas en los Colegios Federados de toda la República Mexicana.

por Asesores Patrimoniales | Mar 24, 2015 | Afore, Fondos de inversión, Noticias, Pension, Vivienda

¿Cómo administrar su dinero?

A medida que revisa su presupuesto y su patrimonio neto, es posible que decida ahorrar más dinero.

Ahorrar a veces parece difícil, pero puede hacerse si se tiene un plan. Muchas personas no tienen un plan de ahorro formal, y sin uno, las posibilidades de ahorrar suficiente dinero para cumplir las metas financieras a largo plazo o lograr la seguridad financiera son muy pocas.

En lugar de esperar hasta que tenga dinero «extra» para ahorrar, cree un plan de ahorro. El tener un presupuesto le ayudará a generar el dinero para ahorrar.

Al fijarse metas de gastos, la mayoría de las personas descubren que pueden ahorrar regularmente más de lo que creen.

Al principio, la cantidad que se ahorra es menos importante que el hecho de ahorrar regularmente.

Si la cantidad que decide ahorrar cada semana o cada mes es vista como una obligación, como un pago de una deuda, la idea de «pagarse primero» puede volverse un compromiso serio.

Empiece con una cantidad que esté seguro que puede ahorrar, para que desarrolle un sentido del logro en lugar de la frustración.

CONSEJOS PARA AHORRAR

*Diferencie entre antojos y necesidades. Las necesidades son artículos que son necesarios para su sostenimiento tales como un techo, alimentos, ropa, y transporte. Los antojos son cosas que lo hacen destacar, o que posiblemente mejoran nuestra vida familiar. Los zapatos son una necesidad, pero zapatos nuevos todos los meses son un antojo.

*Fíjese metas de ahorros realistas, alcanzables. Los expertos sugieren que ahorre un 10 por ciento de sus ingresos. Es una buena meta, pero no se rinda si no es capaz de ahorrar tanto. Establecer el hábito del ahorro y ahorrar de manera consistente es mejor que ahorrar una suma grande sólo una vez. Empiece con una cantidad que usted sabe que puede ahorrar de manera consistente.

*Establezca una cuenta de ahorros separada usando el depósito automático. Si mezcla sus ahorros con su cuenta corriente regular, con seguridad sacará dinero de sus ahorros y nunca volverá a reponerlos. Si es posible, haga que su empleador o el empleador de su cónyuge deduzca una cantidad fija de su sueldo en cada período de pago y deposítelo automáticamente en su cuenta de ahorros.

*Reduzca la dependencia en la deuda. Disminuir la deuda es una manera eficaz de liberar más dinero para ahorrar. Cuando usted disminuya la dependencia en la deuda, probablemente comenzará a comprar menos, y su deuda total empezará a hacerse más pequeña.

*Ponga por escrito sus metas de ahorro. Esto puede tener un poderoso impacto en cambiar su conducta. Hace que sus metas sean más reales y concretas. Apunte sus METAS a corto, mediano y largo plazo, junto con la cantidad de tiempo que tiene proyectado para lograrlas. Asegúrese que las metas sean realizables y realistas, y revíselas con regularidad.

*Desarrolle un presupuesto que incluya ahorros. Incluya ahorros mensuales en su presupuesto. Si no presupuesta sus ahorros, probablemente no ahorrará. Establezca ahorros para emergencias así como para metas a corto y largo plazo.

Para manejar su dinero sabiamente, fíjese metas financieras y establezca un plan de presupuesto que le ayude a alcanzarlas.

Las metas financieras son simplemente declaraciones sobre cosas que usted desearía lograr. Por ejemplo, usted puede tener la meta de establecer un fondo de ahorros de emergencia de $2,000 para finales del año.

¿Cuáles son sus metas financieras personales? Si tuviera $2,000, ¿Qué haría con ese dinero? ¿Lo invertiría en su negocio? ¿Compraría un automóvil?

Usted podrá lograr las metas financieras que se proponga si maneja sus finanzas en forma eficiente y si ahorra algo de dinero regularmente. La clave es fijarse METAS, que sean Mejorables, Específicas, Tangibles, Alcanzables y Superables.

- Mejorables. El poder determinar su progreso lo anima a seguir adelante y a alcanzar su meta.

Declaración General de la Meta: «Voy a aumentar mi meta de ahorro cada año».

Declaración Mejorable de la Meta: «Cada año voy a ahorrar 10 por ciento más que el año anterior»

- Específicas. Indique exactamente lo que quiere lograr, cómo lo va a hacer, y cuándo quiere lograrlo.

Declaración General de la Meta: «Quiero mejorar mis finanzas».

Declaración Específica de la Meta: «Quiero pagar mi factura médica en 8 meses negociando un plan de pago con mi doctor».

- Tangibles. Una meta debe poder medirse para que se sepa cuándo se ha logrado.

Declaración General de la Meta: «Voy a pagar la mayor parte de mi deuda de tarjeta de crédito lo más pronto posible».

Declaración Tangible de la Meta: «En los próximos seis meses, voy a pagar tres de mis cinco facturas de tarjeta de crédito en su totalidad».

- Alcanzables. ¿Es la meta realista para usted? No ignore sus limitaciones. Sus metas deben ser tareas que se pueden lograr de manera razonable.

- Declaración General de la Meta: «Manejando bien mi dinero el próximo año seré millonario».

Declaración Alcanzable de la Meta: «Manejando bien mi dinero el próximo año no tendré deudas, y tendré un fondo de emergencia correspondiente a tres meses de gastos».

- Superables. Independiente de sus capacidades, asegúrese de que es capaz de cumplir con esta meta sin perjudicar el resto de sus obligaciones.

Declaración General de la Meta: «Voy a ahorrar».

Declaración Superable de la Meta: «Voy a ahorrar $1,000 en un año apartando $3 cada día, siempre que esto no interfiera con la educación de mis hijos».

por Asesores Patrimoniales | Mar 17, 2015 | Noticias, Pension

Elizabeth Albarrán

El Financiero

La reforma a la Ley del Seguro Social mermó el mercado.

Cada año el seguro de pensiones ha disminuido su participación en el mercado, mientras en el 2000 representaba 13% del sector asegurador, al cierre del 2014 se ubicó en 5.8%, es decir se redujo 7.2 puntos porcentuales de acuerdo con información de la Comisión Nacional de Seguros y Fianzas.

Leticia Armenta, economista del Tecnológico de Monterrey (ITESM), mencionó que esta disminución se deriva de la reforma a la Ley del Seguro Social de 1997, pues las administradoras de fondos para el retiro (afores) se encargaron de administrar los ahorros de las pensiones de los trabajadores, quitando campo a las aseguradoras.

“Definitivamente se percibió un efecto cuando se aprobó la ley del IMSS en ese año. La entrada de las afores influyó sobre los seguros de pensiones. El hecho de que un trabajador pueda cambiarse de una afore a otra hizo menos atractivo el seguro”, estipuló.

Actualmente, existen nueve compañías que ofrecen seguros de pensiones como Sura, MetLife, HSBC, Principal, Inbursa, GNP, Banamex, Bancomer y Banorte. De éstas, siete cuentan con el servicio de afore.

Otro factor que está limitando el crecimiento de los seguros de pensiones es que no existen suficientes beneficios fiscales para los contribuyentes que ahorran para el retiro, expuso la especialista.

Recordó que con la reforma fiscal se limitaron las deducciones en impuestos sobre el ahorro voluntario para el retiro, pues sólo se puede deducir hasta 10% del salario con un tope de cinco salarios mínimos anuales.

“Si el gobierno quiere recaudar más impuestos debe incentivar a los ciudadanos a través de los beneficios fiscales como las deducciones de impuestos sobre el ahorro para el retiro”, expresó la académica.

Armenta mencionó que también el bajo ingreso de las personas está afectando la constante venta de los seguros de pensiones, pues el ingreso real de las personas en vez de incrementar ha disminuido en los últimos 50 años.

Criticó que las aseguradoras no manejen un lenguaje entendible y amable para los usuarios, lo que influye a que las personas no se animen o concienticen en el pago de un seguro.

“Mientras las aseguradoras no sean más flexibles con sus documentos, difícilmente un usuario va a querer comprometerse en un plan de largo plazo”, aseguró.

Al cierre del 2014, el seguro de pensiones presentó un crecimiento de 2.1%, respecto del año anterior, acumulando primas de 20,521 millones de pesos, de acuerdo con información de la Asociación Mexicana de Instituciones de Seguros (AMIS).

Bancomer y Banorte acaparan gran parte del mercado de seguro de pensiones , al cierre del año pasado ellas dos tenían 60 % del total

por Asesores Patrimoniales | Mar 5, 2015 | Afore, Noticias

El Financiero

Yuridia Torres

A partir de este mes, las Afore ampliarán la lista de documentos y datos necesarios para el expediente electrónico de sus trabajadores, lo cual, coinciden expertos, hará aún más inaccesible a éstos realizar cambios o trámites relativos a su fondo de retiro.

CIUDAD DE MÉXICO.- Para conformar su expediente electrónico, las Afores le pedirán a partir de este mes a los trabajadores los siguientes documentos:

Carta laboral actual o anterior, datos de sus beneficiarios, dos referencias personales con CURP y número de teléfono, un correo electrónico y un comprobante de domicilio no mayor a tres meses; aunado a esto, a partir de 2016 los trabajadores deberán registrar su huella digital y su voz.

Alberto Tovar, catedrático de finanzas del Instituto Tecnológico de Monterrey, destacó que esta nueva medida aumenta la burocracia y complica al trabajador.

“Definitivamente es burocrático (…) y no es un tema de las Afore, sino de las autoridades que están regulando cada vez más”, detalló.

Tovar enfatizó que si bien las medidas son para favorecer al trabajador y al sistema, esta sistematización hace más inaccesible al grueso de los trabajadores realizar cambios o cualquier trámite en su Afore.

A partir de este mes, las Afores pedirán una serie de requisitos y datos al

CIUDAD DE MÉXICO.- Para conformar su expediente electrónico, las Afores le pedirán a partir de este mes a los trabajadores los siguientes documentos:

Carta laboral actual o anterior, datos de sus beneficiarios, dos referencias personales con CURP y número de teléfono, un correo electrónico y un comprobante de domicilio no mayor a tres meses; aunado a esto, a partir de 2016 los trabajadores deberán registrar su huella digital y su voz.

Alberto Tovar, catedrático de finanzas del Instituto Tecnológico de Monterrey, destacó que esta nueva medida aumenta la burocracia y complica al trabajador.

“Definitivamente es burocrático (…) y no es un tema de las Afore, sino de las autoridades que están regulando cada vez más”, detalló.

Tovar enfatizó que si bien las medidas son para favorecer al trabajador y al sistema, esta sistematización hace más inaccesible al grueso de los trabajadores realizar cambios o cualquier trámite en su Afore.

Las Afore comenzarán a conformar en un expediente electrónico toda la información de sus clientes, por esto la próxima vez que un trabajador busque realizar cualquier trámite, ya sea de retiro de dinero, de actualización de información o de traspaso, deberá proporcionar una serie de información adicional a cualquier documento que ya le haya proporcionado a la administradora de pensiones donde se encuentran sus ahorros.

Sin embargo, estas acciones son calificadas como engorrosas y burocráticas por especialistas, más cuando se trata de personas que asisten a realizar un trámite con la documentación que siempre se les requiere, por ejemplo, para un retiro de dinero o traspaso y entonces en ese momento se les pide que regresen con los documentos para conformar el expediente.

Angel Méndez Mercado, profesor de finanzas de la facultad de negocios de la Universidad La Salle, resaltó que la Comisión Nacional del Sistema de Ahorro para el Retiro debe difundir más esta nueva medida, debido a que subirla a su página web no basta y muchas personas desconocen que cuando realicen un trámite deberán entregar más información a la Afore.

El especialista detalló que a muchos trabajadores esta acción les provoca desconfianza sobre todo por el uso que se le pueda dar a la información, por lo cual la Consar tiene que garantizar que esos datos no se divulgarán.

LOS DOCUMENTOS QUE NECESITARÁS PARA TRAMITAR TU AFORE

Solicitud de traspaso

Contrato de administración de fondos

Documento de rendimiento neto

Identificación oficial

Comprobante de domicilio

Foto del trabajador

Constancia para traspaso

Constancia de implicaciones de traspaso

Estado de cuenta con folio

Carta laboral

Datos de beneficiarios del trabajador

Dos referencias personales con CURP y teléfono

Correo electrónico*

Huella digital*

Tono de voz*

* Para 2016

Fuente: Casas de bolsa y bancos

por Asesores Patrimoniales | Mar 2, 2015 | Afore, Blog de Asesores Patrimoniales, Noticias

Uno de los cambios más significativos que plantea la nueva Circular Única Operativa dada a conocer hace algunos días es la introducción de una innovadora agenda de Digitalización del Sistema de Ahorro para el Retiro. Como eje de dicha agenda se encuentra la introducción del Expediente Electrónico Único, un cambio que transformará la operación del sistema de pensiones y traerá importantes beneficios para sus más de 52 millones de ahorradores.

Los beneficios más evidentes para los ahorradores serán:

- Más y mejores servicios para los ahorradores del sistema de pensiones ya que las AFORE tendrán mayores incentivos para contactar a sus clientes

- Mayor seguridad en el manejo de la información de los ahorradores lo que inhibirá el riesgo de cualquier práctica indebida

- Mayor certeza para los ahorradores de la validez de la información de la cuenta individual lo que reducirá los errores en el llenado de los formatos tradicionales en papel

- Menores costos de la operación del sistema de pensiones que redundarán, de mediano y largo plazo, en menores costos para los ahorradores

La relevancia de tener un EXPEDIENTE ELECTRÓNICO ÚNICO para la cuenta AFORE

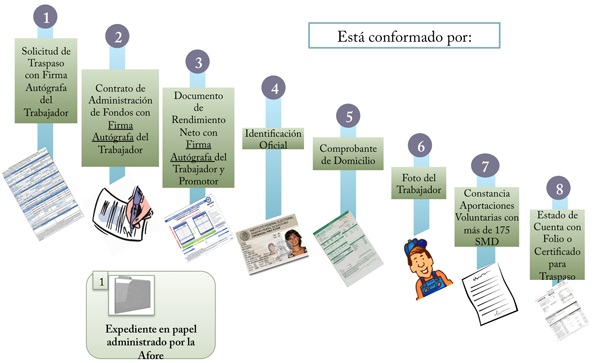

Los expedientes de los ahorradores en el SAR se han ido conformando en papel a lo largo de más de 17 años y hoy, dichos expedientes, son custodiados por la AFORE en la que se encuentra el trabajador. Cada vez que un ahorrador decide cambiar de AFORE, por ejemplo, se requiere un nuevo llenado de su expediente. Por tanto, las AFORE resguardan hoy más de 52 millones de expedientes (más los millones que se han destruido en los 17 años de operación del sistema) y cada uno está conformado por ocho documentos que se describen a continuación:

En esta condición, sin embargo, los expedientes de los ahorradores presentan cuatro importantes vulnerabilidades:

- Son vulnerables a extravíos,

- Son vulnerables a errores en su llenado que posteriormente se traduce en problemas para los ahorradores

- Son vulnerables a una falta de control en su manejo por parte de los Agentes Promotores

- Se incentiva una ineficiente duplicidad de documentos, sobre todo cuando se realiza el traspaso de una Administradora a otra

El Expediente Electrónico Único, por el contrario, será un solo documento, digitalizado y que descansará en la empresa que procesa y explota la Base de Datos del SAR (PROCESAR) y no en la AFORE. El expediente único contará con diversos elementos de validación que permitirán la identificación de los ahorradores, sus operaciones y trámites realizados en el SAR a lo largo de toda su vida laboral entre los que se encuentran: datos de contacto, CURP, fotografía, firma biométrica suya y del agente promotor, historial de movimientos y servicios, así como diversa información y documentación que se generará derivada de los trámites, servicios o transacciones que realicen ante alguna AFORE.

La creación del Expediente Electrónico Único permitirá crear una nueva Base de Datos Nacional del SAR (BDNSAR) digitalizada, con los datos y documentos de los ahorradores.

Adicionalmente, a partir de 2016 se integrarán al Expediente Electrónico Único dos elementos biométricos adicionales del ahorrador: la huella digital y la voz. Ambos permitirán reducir significativamente los costos asociados al almacenamiento y administración de expedientes en el Sistema, evitando así duplicidades o inconsistencias en la información y fomentando un mayor control en el uso y administración de la misma.

Lo anterior también dará al ahorrador acceso a consultar su información en cualquier momento y lugar, lo cual permitirá acercarlo más con su cuenta AFORE, contando siempre con los más altos estándares de protección de su información personal. ¿Cómo se logrará digitalizar la información de tantos millones de ahorradores en el SAR? Para digitalizar la información de las más de 52 millones de cuentas de ahorradores en el SAR se aprovecharán los diversos momentos en que el trabajador hace contacto con su AFORE para realizar algún trámite:

¿Cómo se logrará digitalizar la información de tantos millones de ahorradores en el SAR?

Para digitalizar la información de las más de 52 millones de cuentas de ahorradores en el SAR se aprovecharán los diversos momentos en que el trabajador hace contacto con su AFORE para realizar algún trámite:

- Registro

- Traspaso

- Recertificación

- Modificación o actualización de datos

- Separación o unificación de Cuentas Individuales

- Elección de Sociedades de Inversión

- Disposición de recursos total o parcial

- Reintegro de recursos derivado de un Retiro Parcial por Desempleo, o

- Contrato de Retiro Programado o Pensión Garantizada

Es decir, cada vez que el trabajador entre en contacto con su AFORE, ésta estará obligada a integrar su Expediente Electrónico Único. De esta manera, se logrará gradualmente el objetivo de la Digitalización total del SAR.

Las estimaciones apuntan a la conformación de 6 millones de Expedientes Electrónicos Únicos al año, lo cual dará como resultado que gradualmente cada trabajador en el SAR cuente con su expediente íntegro y resguardado acorde a lo que marcan los más altos estándares internacionales. Esta medida, además de fortalecer la seguridad en el proceso de registro y traspaso de los ahorradores, reducirá costos operativos en el Sistema.

Cabe destacar que en este proceso el trabajador no debe realizar ningún trámite adicional; será responsabilidad de la AFORE buscar al ahorrador para que de manera personalizada, automática y transparente, le solicite los documentos que conformarán su Expediente Electrónico Único.

Por su parte, tanto el Expediente Electrónico Único como los mecanismos de autenticación biométrica serán utilizados para certificar e identificar a los Agentes Promotores y ejecutivos de servicio de las AFORE que interactúen y ejecuten registros, traspasos y cualquier otro servicio que impacte en la información y recursos monetarios del trabajador.

Esta iniciativa de CONSAR entrará en vigor el 2 de marzo del presente año.

Comentarios recientes